主办方希望,通过“2022创作展”,表达创作中心新一年的文艺创作实践和态度——增进学术包容,助力文艺融通,丰盈创意创新。主办方介绍,2022年,创作中心坚持以人民为中心的创作导向,更好地满足人民群众日益增长的精神文化需求。创作一部反映新时代的现实主义文学作品。

1

读创/深圳商报驻穗记者 张莹

2月6日下午,省房地产行业协会发布《2022年度广东房地产市场分析报告》,指出2022年全省全年商品住宅销售面积创8年来同期最低。建议房地产企业要深刻认识我国房地产市场发展的新形势,全力做好“保交楼、保民生、保稳定”工作。

报告指出,2022年,受疫情多点散发的频率和影响程度显著增大,房地产产业链下行态势愈发严峻。全省商品房销售面积1.06亿平方米、销售金额1.59万亿元,同比下降24.4%和28.9%;其中商品住宅销售面积8568.72万平方米、销售金额1.34万亿元,同比下降27.5%和31.0%。房地产开发企业到位资金1.88万亿元,同比下降33.2%;房地产开发投资1.50万亿元,下降14.3%;商品房新开工面积8535.40万平方米,下降47.0%;竣工面积8161.12万平方米,增长1.5%。

疫情反复冲击市场,楼市恢复几经波折

2022年,随着对刚性和改善性购房需求支持力度不断加大,加上房企让利促销,购房门槛和成本明显下降。但面对疫情的反复冲击和复杂严峻的国内外环境,居民实际收入水平及预期收入明显下降,购房者观望情绪浓厚,商品房交易市场恢复过程几经波折。

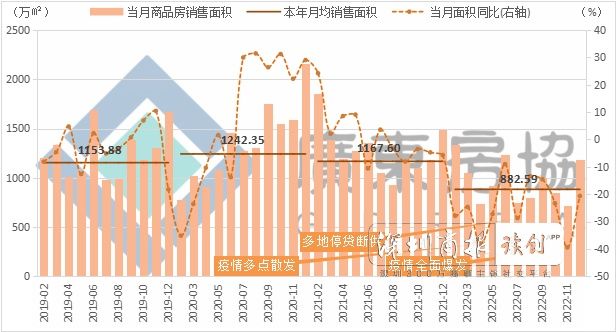

2022年第一季度,房地产政策延续2021年末的定向宽松,楼市呈降中趋稳走势。4月,疫情多点散发,市场恢复趋势遭受阻滞。随着疫情得到有效控制,叠加各市因地制宜完善政策,5、6月商品房销售量明显回升。6月底7月初部分地区出现延期交付楼盘的业主强制停贷断供事件并持续发酵,再次加重市场观望情绪,7月销售面积同环比再次下降。随着保交楼、稳民生等政策力度加大,8、9月销售面积同比降幅持续小幅收窄。

10—11月,疫情快速蔓延,对经济活动的冲击日益严重,11月销售面积再创新低。12月,随着防疫政策全面优化及各地疫情稳步下降,楼市活跃度有所回升。当月商品房和商品住宅销售面积分别为1184.73万平方米和883.03万平方米,环比分别大幅增长55.9%和65.4%。

但由于上中旬为防疫政策过渡衔接期和感染者集中爆发期,当月商品房和商品住宅销售面积同比仍然下降20.6%和22.8%,仍为2009年以来同期的次低和最低水平。

2019年—2022年各月广东商品房销售面积走势

2019年—2022年各月广东商品房销售面积走势

2009年—2022年各年12月广东商品房、商品住宅销售面积比较

2009年—2022年各年12月广东商品房、商品住宅销售面积比较

销量降至8年最低,待售面积创下新高

《报告》指出,2022年广东全省商品房销售面积1.06亿平方米,销售金额1.59万亿元,同比下降24.4%和28.9%,降幅比年初分别收窄8个百分点和3.5个百分点。其中,商品住宅销售面积8568.72万平方米,销售金额1.34万亿元,同比下降27.5%和31.0%,降幅比年初收窄3.5个和9.2个百分点。与过去20年销售量比较,2022年全省商品房和商品住宅销售面积均创下2015年以来同期最低水平。

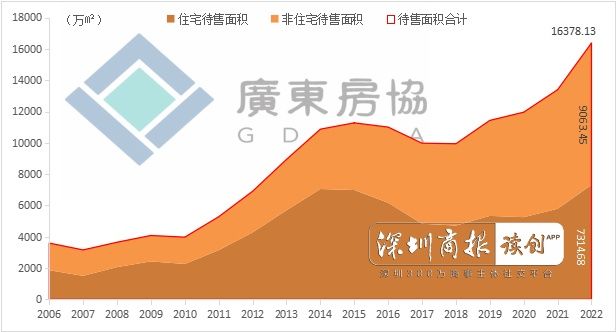

从待售面积看,截至2022年末,全省商品房待售面积1.64亿平方米,同比增长22.3%。其中,商品住宅7314.68万平方米,非住宅商品房9063.45万平方米,同比分别增长26.4%和19.2%,均创下历史最高水平。

2003年—2022年广东商品房、商品住宅销售面积走势

2003年—2022年广东商品房、商品住宅销售面积走势

2006年-2022年广东商品房待售面积走势 图片数据来源:广东省统计局

2006年-2022年广东商品房待售面积走势 图片数据来源:广东省统计局

数据反映,虽然2022年各地因城施策优化房地产调控措施,但具有风向标意义的广州、深圳两个一线城市,仍然延续较为严厉的调控措施,政策放宽主要集中在低能级城市,其市场需求相对热点城市偏弱,且在总体市场低迷、预期不稳的环境下,购房者观望情绪较浓,政策效应较为有限。

融资渠道仍然不畅,行业资金持续紧张

从房地产开发企业到位资金看,2022年全省房地产开发企业到位资金1.88万亿元,同比下降33.2%。其中,国内贷款、利用外资、自筹资金、定金及预收款、个人按揭贷款和其他资金同比分别下降36.5%、13.9%、22.8%、39.5%、36.7%和42.5%,各类来源资金同比均呈较大降幅。

从资金来源结构看,2022年国内贷款占本年到位资金14.8%,为2006年以来次低;利用外资占0.1%,维持在低位水平;自筹资金占37.7%,为有数据以来最高水平;定金及预收款和个人按揭贷款合计占45.1%,为2015年以来最低水平;其他资金占2.3%,同样为有数据以来最低。国内贷款、销售回笼资金比重明显下降,自筹资金占比显著上升,意味着行业总体融资成本提高。

土地市场持续低迷,多由国资企业兜底

2022年,全省纳入统计的房地产开发企业购置土地面积738.18万平方米,土地成交价款1353.54亿元,同比下降54.9%和38.5%。其中,土地购置面积创近20年最低。

据广东省房协监测,2022年全省经营性用地挂牌面积11900.16公顷,同比下降18.4%;成交土地面积10069.70公顷,成交金额4473.50亿元,同比下降17.2%和37.1%。其中,居住用地挂牌面积2485.39公顷,同比下降50.3%;成交面积1789.24公顷,成交金额3370.92亿元,下降47.2%和41.6%。数据反映,土地市场供求两端均明显下降,居住用地市场的降幅更为显著。

从居住用地成交溢价率看,2022年全年平均溢价率为3.5%,为4月以来低位,显著低于之前3年的总体水平,反映出本年居住用地公开出让市场热度持续走低。

投资延续下行趋势,新开工量降幅近半

房地产开发投资延续上一年的下行趋势,年初同比小幅下降1.5%,3—5月降幅小幅扩大,6月加速下行,降幅自7月达到两位数并持续扩大至11月。全年全省房地产开发投资1.50万亿元,同比下降14.3%,降幅比上月收窄0.8个百分点,比年初扩大12.8个百分点。

从月度走势看,前5个月投资额略低于上年同期,仍明显高于之前年份同期水平;6月起,投资额降至2018年以来同期最低。其中,12月投资额1348.58亿元,环比增长12.4%;同比下降5.1%,降幅比11月大幅收窄18.8个百分点。数据反映,在销售低迷、流动性紧张、预期不稳等因素影响下,房地产开发投资自6月明显下台阶。随着11月金融政策的明显改善,12月投资额有所回升。

截至2022年末,全省商品房施工面积约8.87亿平方米,同比下降5.9%。其中,本年新开工面积8535.40万平方米,同比下降47.0%。随着保交楼政策的有力实施,全年竣工面积8161.12万平方米,增长1.5%。

《报告》表示,我国房地产发展逻辑发生了质的变化,深度调整看似偶然实则必然,房地产业须向高质量发展蝶变。建议房地产企业积极转变发展模式,积极参与租赁住房、城市更新、老旧小区改造、产业园区和乡村振兴等领域的发展;要积极履行主体责任,全力做好“保交楼、保民生、保稳定”工作。

审读:乔会青