从4月到6月,为深圳观众带来多部经典儿童剧目

1

读创/深圳商报记者 李耿光

4月25日,捷顺科技(002609)接待枫瑞资产等30家机构调研,公司总经理赵勇、董事会秘书王恒波、财务总监张建等就公司2020年度和2021年第一季度经营情况,未来发展规划以及投资者关切的公司全面云化等方面问题做了介绍和回应。

收入、利润双双同步增长

城市停车业务签单增长率达560%

调研中,公司介绍称,2020年是公司培育的新业务规模化发展之年,也是突遇新冠疫情充满挑战与机遇的一年。既面对新冠疫情对公司业务带来的影响,又面临芯片断供和切换困难。在这些不利情况下,公司坚持战略转型的方向,积极克服外部环境的不利影响,最终实现收入和利润的同步增长。

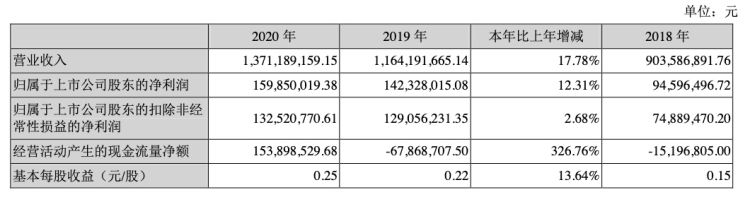

据捷顺科技4月24日发布的2020年年报数据显示,报告期内,公司实现营业收入13.71亿元,同比增长17.78%,实现净利润1.60亿元,同比增长12.31%,加权平均净资产收益率7.22%,基本每股收益0.25元。

值得一提的是,伴随着战略转型实施,公司过去一年来的经营成果颇为亮眼,公司期内新签合同订单17.37亿元,同比增长34%,是过往几年增速最快的一年。其中,以城市停车为代表的各项转型新业务势头强劲,城市停车业务签单增长率达560%,意味着公司的战略转型取得显著成效。

公开资料显示,捷顺科技主营业务围绕智慧停车业务的智能硬件、软件及云服务、智慧停车运营、城市级停车四大业务,实现智慧停车领域的全生态覆盖。公司主要产品为智能停车场管理系统、智能门禁管理系统、智能通道管理系统、智慧管理软件平台。

年报显示,报告期内捷顺传统主业——智能硬件业务持续增长,全年营收11.98亿元,年初抗疫产品带动门禁通道业务实现超3亿营收,同比增长20%;车行+人行产品的“智慧双行”品牌形象日益提升。

新业务呈高速发展势头

云化业务整体营收增长超60%

记者还注意到,捷顺科技从2018年开始的战略转型取得了明显成效。

谈到公司发展规划,负责人表示,经过近几年的转型,公司转型的成效得到市场的初步验证,从拉开转型序幕实现了从0到1,再到近两年又实现了从1到10,无论是传统智能硬件的全面升级换代,还是捷停车、城市停车、行业解决方案、云托管、天启SaaS、云停车、云门禁等新业务,公司形成行业内独有的BCG业务协同,构建了差异化的竞争优势。

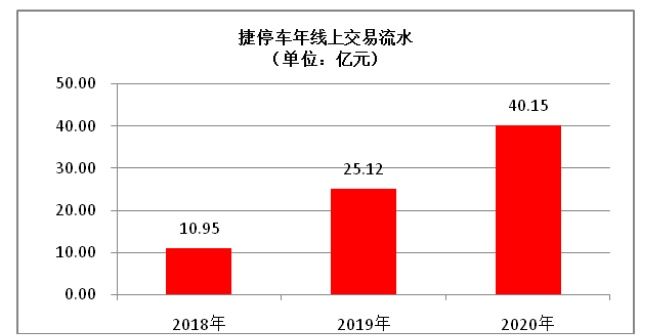

年报指出,以天启智慧物联管理平台、天启SaaS、停车场云托管、云停车、云门禁为代表的软件及云服务业务是捷顺转型的重要方向,其中云托管车道数新增300%,年签单超4000条,云化业务整体营收增长超60%;在智慧停车运营业务方面,捷顺以捷停车为品牌持续深挖,2020年捷停车业务新签订单增速超50%,线上停车运营收入增速超34%,基本实现盈亏平衡。

记者查阅年报发现,2020年公司的城市停车业务实现大的突破。公司从2020年5月正式成立城市停车子公司捷顺智城,以智慧城市停车业务为切入点,全面承接捷顺科技G端业务。成立仅一年,“捷顺智城”全年实现新签单2.1亿元,涨幅高达560%;全年营收1.1亿元,同比增长273%,

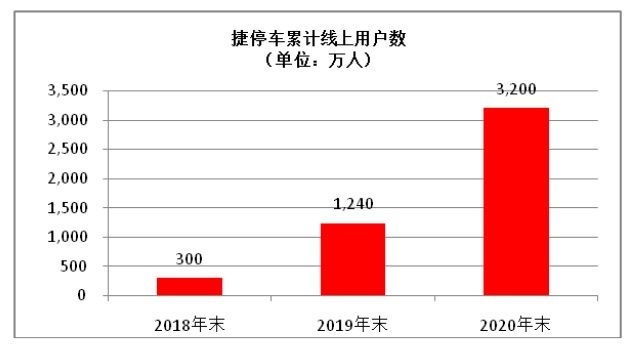

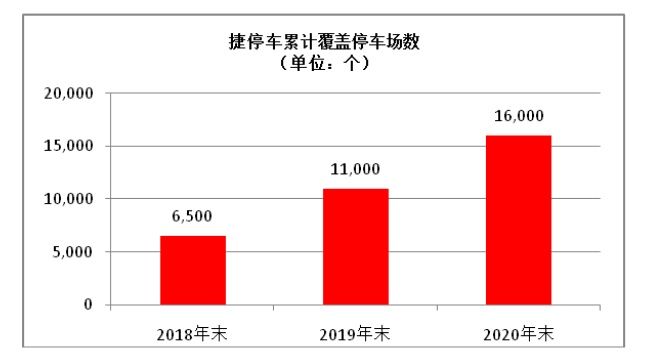

具体而言,在业务数据方面,覆盖停车场超1.6万个、年末周日均线上交易笔数突破180万笔、触达用户数达到3,200万、全年交易流水40多亿,捷停车业务已发展成国内领先的智慧停车运营一体化企业。

捷顺科技董事会秘书王恒波表示,经过多年发展,当前,捷顺科技已形成BCG规模化协同发展的核心竞争力。面向B端企业物业的停车场景服务、面向C端车主的停车运营服务、以及面向G端政府的城市停车建设运营,三方业务实现相互支撑,协同发展。捷顺在全国最高的B端市场覆盖率,能够有效地推动城市路内路外一体化停车建设;而整个城市建立起统一的管理平台,不但丰富了日常应用,也让整个城市车主出行更便捷,同时能够从顶层推动停车产业政策及标准化发展。

公司“全面云化” 机构看好新业务行业前景

调研活动中,公司负责人称,2021年是公司三年规划的开局之年,公司按照全年“全面云化、构建生态、裂变发展”的业务方针,快速落地实施,大力发展云托管、软件云化、智慧停车运营及城市停车四大业务。2021年一季度实现收入、利润双超50%的增长,为三年规划来了个好头。第一季度销售订单同比增长82%,其中软件及云服务业务新增订单同比增长120%以上,为全年的业务发展奠定了好的基础。

年报还显示,随着捷顺标准化、远程化、云化的不断推进,2020捷顺交付及服务能力、人均效能均实现大幅提升,净现金流持续好转。2020年实现经营活动产生的现金流量净额1.54亿,相较于2019年的负6000多万实现大幅提升,也扭转了连续两年现金流为负的情况。随着新业务规模的持续扩大,公司的现金流预计会持续改善。

值得关注的是,投资者对公司全面云化十分关注,怎么理解公司全面云化?公司解释称,全面云化具体应用场景为云托管、基础SaaS、增值SaaS三部分。云托管是公司2019年中推出的一项新业务,其核心价值在于对B端停车场客户而言,云托管服务能实现真正无人化停车场,能解决客户实际痛点,即帮客户大幅降低人工成本,简化管理方式,提升车场运作效率。从目前云托管业务的发展和对客户的价值看,这个商业模式逻辑是成立的。2020年是云托管业务推广的第一个完整年度,进一步实现了4,000多条的规模化发展,在主要市场均形成了一定的项目覆盖。

据天风证券研报数据显示,公司作为国内最大的智慧停车服务提供商,服务用户超 1 亿,市占率 top1。 公司重视研发,专利数量业内领先,参与多项行业标准制定。技术为内功,客户资源为护城河,公司在巩固智慧停车江湖地位外,有望领跑云业务新赛道。

民生证券4月26日发布研报称,基于2020年公司业绩高速增长,智能停车与智能门禁贡献突出;收入高速增长,费用控制良好,现金流充裕;市场规模不断扩大,龙头地位进一步巩固。因此,维持捷顺科技“推荐”评级。

二级市场上,捷顺科技股价今年从1月底部区域放量企稳后,箱体震荡有4个多月,在趋势维度上,目前股价均在10日线和20日线上方运行,股价处于上涨趋势中。

审读:喻方华