读创/深圳商报记者 李耿光

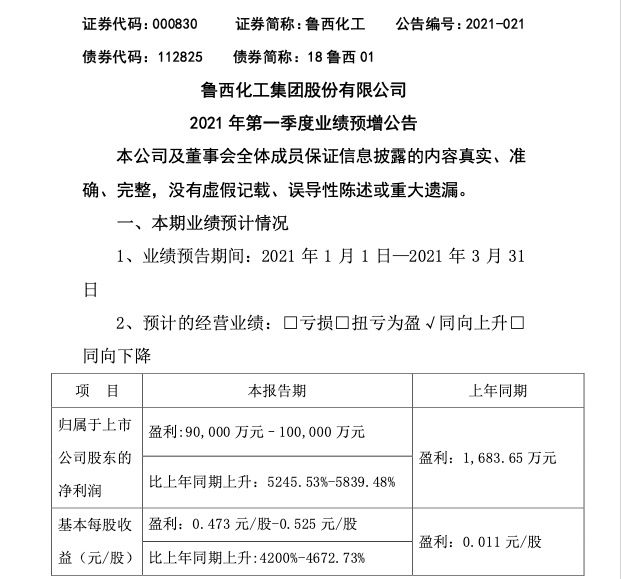

3月29日,煤化工巨头企业鲁西化工(000830.SZ)发布公告称,预计第一季度盈利9亿元-10亿元,同比增长5245.53%-5839.48%;基本每股收益0.473元/股-0.525元/股,比上年同期上升4200%-4672.73%。

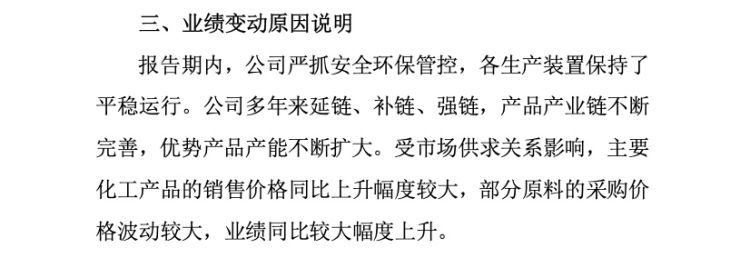

鲁西化工在公告中称,业绩增长的主要原因是受益于报告期内主要化工产品的销售价格同比大幅上升,公司业绩持续大幅改善。

当日午后,受消息面影响,A股基础化工板块午后走强,截至发稿,鲁西化工涨停封板,报16.09元,封单逾23万手,最新总市值306.40亿元。

预计一季度盈利9亿元-10亿元

净利同比预增52倍-58倍

据鲁西化工公告称,业绩增长的主要原因是:报告期内受市场供求关系影响,主要化工产品的销售价格同比上升幅度较大,部分原料的采购价格波动较大,业绩同比较大幅度上升。

据鲁西化工2020年报数据显示,公司全年实现营收175.92亿元(同比-3.37%),归母净利润8.25亿元(同比-52.22%)。2020第四单季度实现净利润3.54亿元,环比提升45.11%。去年因受疫情及市场波动影响,主要产品的销售价格同比下降幅度较大,部分原料的采购价格波动较大。但是自第二季度以来,主要化工产品价格开始进入上涨通道,产品涨价效应体现。

目前,鲁西化工主营业务为化工、化工新材料及化肥产品的生产销售。主要产品涵盖聚碳酸酯、多元醇、有机硅、尿素、复合肥等百余种,产品应用领域广泛。公司以煤化工为基础,构筑起涵盖煤化工、盐化工、氟化工、硅化工和化工新材料5大化工板块的18平方公里综合性化工产业园区。

开源证券表示,目前WTI及布伦特原油在60美元/桶附近的高位,主要化工品价格已接近2019年水平。在碳中和的大背景下,存量优质煤化工资产的稀缺性将进一步凸显。

国泰君安证券研报指出,从产业逻辑看,化工龙头公司估值提升具备产业逻辑。从产业角度来看,化工行业强者更强的局面不可逆转,尤其是龙头估值中枢整体抬升。

“碳中和”带来长期发展机遇

2020年6月16日,中化集团成为鲁西集团的控股股东及上市公司鲁西化工的实际控制人。中化入主后,鲁西集团未来将进一步向化工新材料与高端化工装备双轮驱动的产业结构升级。去年12月31日公司发布公告显示,公司先期60万吨/年己内酰胺•尼龙6项目一期工程将启动建设,主要包括30万吨己内酰胺、30万吨尼龙6及配套生产设施和公用工程等辅助设施。该项目预计2022年9月完工,项目建成投产后,可新增30万吨/年己内酰胺、30万吨/年尼龙6及配套产品,预计年可新增销售收入42.6亿元,利税7.6亿元。

业内人士表示,在国家提出“我国二氧化碳排放力争2030年前达到峰值,力争2060年前实现碳中和”的背景下,高能耗行业有望迎来新一轮高质量供给侧改革:相关高能耗子行业或将受到重点限制,或将在未来数年内相继触及产能“天花板”。行业内存量产能以及高效低耗优质企业、低碳相关材料生产企业有望持续受益。

中信建投证券表示,原油价格剧烈波动,周期化工产品价格受需求短期走弱叠加贸易商走货导致产品价格回调,而且主流化工品钛白粉、化肥、化纤仍在上涨,聚氨酯、涤纶、PVC、醋酸等回调力度也相对较小,因此短期回调,不改盈利估值回升预期。

东方证券表示,“碳中和”背景下,大炼化与煤化工企业将针对减碳排放目标进行资本开支,龙头企业优势在于可选择合适的项目实现协同效应。

顺周期浪潮下,公司有望借国内外经济强力复苏的东风,充分受益多元化产品价格上涨带来业绩高弹性。业内人士预计,公司2021-2023年度实现归母净利润19.9 亿/26.2亿/30.1 亿元, EPS1.05 /1.38/1.58元,对应PE13.8/10.5/9.1 倍,维持“买入”评级。

审读:孙世建