今年,是“磊落”成立10周年。如果说过去的十年,“磊落”是舞台上的“磊落”,与观演者是舞台上下的不同时空,用音符来达成情感体验共识的时代。之后,舞台上的“磊落”开启了“舞台之下”的时代,打破台上台下的隔阂,让表演在人群中,让人群在表演中。

1

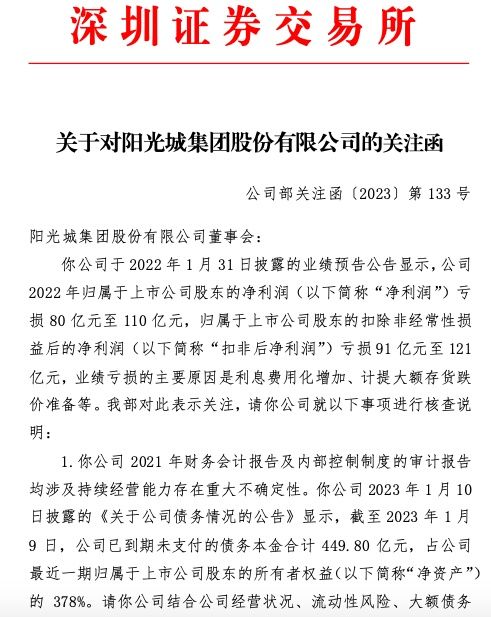

2月6日,深圳证券交易所向阳光城集团股份有限公司(以下简称“阳光城)发出关注函,要求阳光城结合公司经营状况、流动性风险、大额债务逾期、持续大额亏损等情况,说明公司持续盈利能力及持续经营能力是否存在重大不确定性,并充分提示风险。

▲深交所关注函截图

深交所关注函称,阳光城于2022年1月31日披露的业绩预告公告显示,公司2022年归属于上市公司股东的净利润(以下简称“净利润”)亏损80亿元至110亿元,归属于上市公司股东的扣除非经常性损益后的净利润(以下简称“扣非后净利润”)亏损91亿元至121亿元,业绩亏损的主要原因是利息费用化增加、计提大额存货跌价准备等。深交所对此表示关注,请阳光城就以下事项进行核查说明:

1.阳光城2021年财务会计报告及内部控制制度的审计报告均涉及持续经营能力存在重大不确定性。阳光城2023年1月10日披露的《关于公司债务情况的公告》显示,截至2023年1月9日,公司已到期未支付的债务本金合计449.80亿元,占公司最近一期归属于上市公司股东的所有者权益(以下简称“净资产”)的378%。请阳光城结合公司经营状况、流动性风险、大额债务逾期、持续大额亏损等情况,说明阳光城持续盈利能力及持续经营能力是否存在重大不确定性,并充分提示风险。2.阳光城于2023年1月10日披露的《关于累计诉讼、仲裁情况的公告》显示,阳光城涉诉金额约为260亿元。截至2022年三季度末,阳光城预计负债期末余额为2.18亿元。请阳光城结合《企业会计准则第13号——或有事项》关于应当将或有事项相关义务确认为预计负债的条件等相关规定,说明阳光城是否就相关诉讼承担了现实义务,履行该义务导致经济利益流出企业的可能性,该义务的金额如何计量,预计负债计提是否充分、合规。

3.阳光城2021年度、2022年前三季度分别计提资产减值损失69.29亿元、17.39亿元,存货跌价损失为阳光城2022年预计亏损的主要原因之一。请结合阳光城的经营情况、房产所处区域及销售情况等,说明计提大额减值准备的主要存货项目的具体情况,减值计提依据、测算过程,是否存在报告期集中大额计提资产减值损失等情形。

深交所请阳光城就上述问题做出书面说明,在2023年2月13日前将有关说明材料报送我部并对外披露,同时抄送派出机构。同时,提醒阳光城及全体董事、监事和高级管理人员严格遵守《证券法》《公司法》等法律法规,以及本所《股票上市规则》等规定,真实、准确、完整、及时、公平地履行信息披露义务。

1月31日,阳光城披露的业绩预告公告显示,公司2022年净利润亏损80亿元至110亿元,扣非后净利润亏损91亿元至121亿元,业绩亏损的主要原因是利息费用化增加、计提大额存货跌价准备等。

阳光城在公告中称,本年度经营业绩亏损值较2021年度有一定增加,主要原因如下:

(1)利息费用化金额增加2022年,房地产行业政策调控政策虽有所缓和,但市场需求未见明显好转,行业销售整体下挫严重,公司销售回款缓慢,相关融资本金使用期限延长,财务费用不符合企业会计准则关于资本化的规定,公司基于谨慎性,按照费用化进行处理;因汇兑损益的不利影响,汇兑损失增加,导致财务费用增加。

(2)投资收益减少

受市场及公司流动性影响,联合营项目2022年度竣备数量减少,导致投资收益减少。

2021年,公司以上海阳光智博生活服务集团股份有限公司股权战略换取万物云空间科技服务股份有限公司股份时,产生归属于上市公司股东25亿元税后净利润,对上年投资收益影响较大。

(3)公司基于谨慎性原则计提存货跌价准备

2022年,房地产市场未见好转,且公司认为2023年房地产市场还是以稳定为主,对于销售的量价预期持谨慎态度。公司管理层根据当前情况,基于谨慎性原则计提相应存货跌价准备,计提金额虽小于上年度,但依然对业绩造成一定影响,若未来市场情况好转,存货跌价准备可根据会计准则转回。

▲阳光城公告截图

就在前几天,阳光城突然宣布“21阳城01”债券违约,暂停付息,而这并不是阳光城第一次违约,早在去年2月,阳光城曾宣布一笔千万级别美元境外债违约。

而据阳光城1月9日披露的公告显示,阳光城已到期未支付的债务(包含金融机构借款、合作方款项、公开市场相关产品等)本金合计金额高达449.80亿元,而据其2022年三季度显示,其净资产只有180多亿元,远远不能覆盖债务。

读创财经综合

审读:喻方华