《物理秀》8月14日将登陆南山文体中心剧院·大剧院,《帕丁顿熊之小熊当家》8月14日将在深圳万象天地剧场爆笑登场

1

读创/深圳商报记者 刘欣怡

8月11日上午,A股地产板块领涨两市,“招保万金”四巨头纷纷大涨。港股市场上,地产板块同样大涨。截至午盘,恒大物业上涨16.27%,中国恒大上涨8.52%。

今年以来,各个城市尤其是一线城市对楼市的调控趋严,导致房产板块连续调整,成为A股的“伤心岭”。特别是7月以来,在中央多次重申“房住不炒”基调和三稳目标下,房地产市场迎来新一轮调控潮。甚至出现上市公司宋都股份不惜损失5000万元保证金,也要退掉其在杭州首次集中供地取得的一宗宅地,在行业及市场内引发热议。

但就是在房地产调控趋紧的背景下,房地产股近日却一反颓势,连连上涨。对于地产股集体上涨的原因,业内人士认为,一方面与房地产行业整体估值水平较低、业绩修复有关;另一方面或与短期政策面有关。据悉,近日深圳、天津、青岛等多地暂停第二次集中供地。

A股“招保万金”齐爆发

截至8月11日上午收盘,沪指涨0.27%,报收3539点;深成指涨0.15%,报收15079点;创业板指跌0.35%,报收3456点。沪股通早盘净流出0.94亿,深股通早盘净流出6.36亿。

在申万一级行业中,地产板块上涨4.24%,位居涨幅榜首位。板块中,金地集团上涨9.36%,保利地产上涨9.12%,万科A上涨7.91%,招商蛇口上涨6.11%。

数据显示,2020年地产板块累计下跌6.56%,在申万一级行业中涨幅排名倒数第二;今年前7个月,地产板块仍是累计负收益。不过在近5个交易日,地产板块累计上涨8.95%,位居涨幅榜首位。

恒大物业领涨港股地产板块

在今日上午港股市场中,恒生地产建筑板块涨幅达2.74%,位居第一。恒大物业涨幅最大,上午收盘上涨16.27%;中国恒大早盘一度涨超12%,午盘上涨8.52%;融创中国、旭辉控股集团的涨幅也都在8%以上。

8月10日晚,中国恒大集团发布不寻常证券价格和交易量波动公告称,正在接触几家潜在独立第三方投资者探讨有关出售公司旗下部分资产,包括但不限于出售公司上市附属公司中国恒大新能源汽车(00708,HK)以及恒大物业集团(06666,HK)的部分权益。

实际上,早在8月9日,市场就有消息称,在有关部门的协调之下,一批有实力的国企可能将接手恒大相应资产,以帮助恒大渡过短期资金流动性难关。

在该消息的刺激下,恒大系股票已经连续三日上涨。自8月9日至发稿,中国恒大累计上涨超过20%;恒大物业累计上涨超过50%;恒大汽车涨超18%。

易居房地产研究总监严跃进表示,对于恒大而言,出售旗下优质资产,能够在很大程度上缓解企业现阶段的资金压力。此类出售计划有助于安抚债权人的心态,释放企业未来流动性可以改善的信号。

地产股集体反弹,原因几何?

分析人士表示,地产板块的近期连续大涨,主要有两方面原因:

一方面,相比一些热门赛道,地产龙头股的估值太低了。

数据显示,截至8月10日,金地集团市盈率(TTM)为4.69倍,保利地产为4.78倍,万科A、招商蛇口仅仅6倍出头。网友评价称:(地产板块)估值低得令人发指。

近期大热的锂电池板块中,行业龙头股估值普遍在100倍以上。由于热门赛道的交易已经很拥挤,部分资金开始寻找新的出口,低估值的地产龙头股自然成为选择之一。

另一方面,龙头房企近期连抛增持计划,稳定市场信心。

8月4日晚间,保利地产公告称,公司实控人和管理层已增持公司股份,且之后还将增持。根据公告,保利集团拟在未来6个月内,增持不超过公司总股本2%的股份,并已于公告当日完成首次增持50万股。同时,包括董事长刘平及全体高级管理人员,也将在未来6个月内增持公司的股份,合计增持金额不低于人民币800万元、不超过人民币1500万元,增持价格不超过15.06元/股。

此外,融创中国也进行了股票回购,在7月20日至27日就进行了4次,合计回购1340万股,总斥资3.03亿港元。

招商证券表示,当前龙头房企增持动作已出现,接下来如果房企敢于增持、设置股权激励、回购注销或稳定增加分红,也大概率能证明其现金流创造能力和增长能力。

多地“暂停”第二批集中地块供应

7月份,中央、住建部、央行等部门进一步强调了金融管控以及土拍政策环节在房地产调控中需发挥的作用。

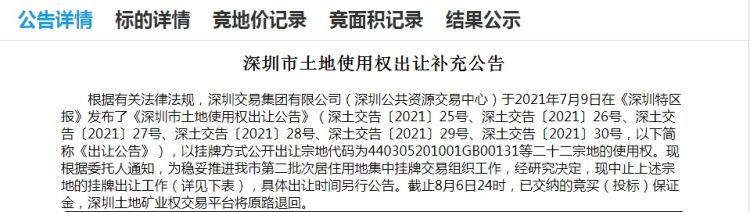

8月6日晚间,深圳公共资源交易中心发布关于下周出让宅地的土地使用权出让补充公告,中止出让22宗地块。深圳市原计划出让的22宗地,总土地面积约83.38万㎡,总建筑面积约279.92万㎡,起始总价约421.98亿元。

8月10日,天津规划与自然资源局发布公告,延后7月21日公开挂牌的61宗土地的出让时间。天津土拍规则调整的重点是大幅下调土地溢价率上限至15%,较调整前收缩32pct,地价触顶后启动摇号机制。

8月11日,青岛市自然资源和规划局及崂山区、城阳区、即墨区等区自然资源局集中发布公告,终止7月30日发布的“两集中”出让地块,再次实施公开出让时间,以届时公告为准。

自此,深圳、天津、青岛成为全国前三个调整挂牌出让“两集中”地块的城市。

近日网上还有流传自然资源部召开的闭门会议,明确二批次核心城市土地出让政策调整。限定土地溢价上限15%,不得通过调高底价、竞配建等方式抬升实际房价。到达上限后通过摇号、一次性报价、竞高标方案决定土地归属。众所周知,土地对于房地产企业而言,相当于“原材料”,在房价严控的环境下,若能控制土地出让价格,对地产业来说无疑是重大利好。

房地产政策密集出台,机构预期乐观

今年来,房地产市场持续高压,除了“三道红线”等金融限制政策外,全国多地调控政策也在持续加码,规范市场力度不断加大。

日前,东莞出台“莞八条”,立足限购政策、税收调节力度、二手房指导价三个方面,实行以“限房价、控地价、提品质”为主导的新型土地出让方式,强化房地联动机制。

深圳发布社会建设条例,将完善二手住房价格机制,建立房屋租赁参考价格制度,促进合理定价。

杭州发布新政“杭三条”,从加强住房限购、完善新建商品住房销售管理、规范市场秩序三方面进行调控,有效抑制房地产市场热度。

北京填补“假离婚买房”漏洞。衢州则从实行限购管理、扩大限售范围、加强税收调节等五方面入手加强调控,促进房地产市场平稳健康发展。

整体来看,各地方政府政策持续趋严,严格限制房价过快上涨,持续升级限购、限售、限贷管理,切实落实“房住不炒”基调。

对于房地产政策对二级市场的影响,各家机构均给出的预期偏乐观。

中信证券指出,天津延长部分土地的出让时间,深圳中止了部分集中出让土地的挂牌,第二次集中供地具体规则面临调整。在第一次集中供地,部分城市土地成交溢价率偏高,竞争过于激烈的背景下,对地方土地供给机制的调整是大势所趋。现阶段资金成本低、开发能力强的企业在行业竞争中占据显著优势。行业信用重构正在稳步展开,看好低估值的地产蓝筹。

银河证券认为,在行业供给侧改革的大环境下,对于优质住宅开发房企是风险也是机遇,行业估值处于历史最低水平,具备足够的安全边际;物业管理行业全面迎来黄金时代,万亿级市场空间助飞跃,行业进入基本面与政策面共振的阶段。目前行业正处于快速扩张阶段,科技赋能加速行业发展,高业绩指引和企业品牌力为估值提升创造想象空间。

天风证券认为,供应端将持续以规范房地产市场秩序为主,需求端持续控制炒房并维持刚需购房优惠力度,“因城施策”会保持常态化。“因城施策”常态化,政策稳定性提高,行业风险溢价率将下降,行业融资端的再收紧或进一步催化企业间的分化。从房企角度看,三道红线将在未来三年深刻改变房企经营行为,不少企业不得不加速推出降档举措,行业风险溢价率下行,降档房企债性价值提升、股性价值减弱,过去以高预期毛利率为主的强投资公司将弱于以低毛利率投资预期的强运营公司。