但是我们是否想过,受疫情影响的可不止人类,动物世界受到的影响可能更严峻。疫情中的动物世界2020年,突如其来的新冠疫情对人类的经济和社会生活带来严重影响,损失也无法估量。”鲁兰豹告诉记者,他们十分关心新冠疫情对于动物的影响,比如长期不跟游客接触,动物会不会有一些疏离感。

1

◎郑渝川(书评人)必要的生活居所是安全性资产,但如果住房的抵押贷款压力很大,杠杆性质就不同了,则应划为市场风险等级。如果我们的房子具有高杠杆性,或是处于房产中介所称的前景无限的区域(意味着当下布局和配套十分糟糕),该房产就属于梦想型风险等级。

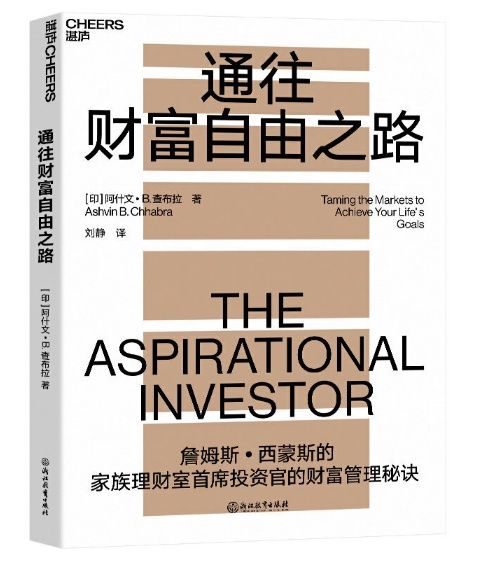

[caption id="attachment_3308337" align="alignnone" width="482"] ▲《通往财富自由之路》

▲《通往财富自由之路》

【印】阿什文·B.查布拉

刘静 译

浙江教育出版社·湛庐文化

2021年3月[/caption]

通常意义上,普通投资者很难真正意义上读懂金融市场,更难以及时获得自己投资及关注领域的所有关键信息,所以投资成效是比较糟糕的。相比之下,如果交托给专业的财务顾问,很可能导致问题复杂化。

正如耶鲁大学应用物理学博士、美国银行美林财富管理公司前首席投资官、Euclidean资本首席投资官,将混沌理论与投资组合理论、行为金融学融合应用的印度投资专家阿什文·B.查布拉所说,市场并不关心某一个投资者,如果投资者致力于由自己或委托专家来跑赢市场,就很难避免错误。

查布拉指出,投资者,包括专家型投资者、代理者大多损失了本该获得的三分之二的投资回报。这种损失,并非发生在税收或通货膨胀环节。

如果衡量投资的成败?这并不能简单的用“赚”还是“赔”了来下结论。查布拉推荐的方法是,投资者可以记录自己买入的股票,是不是比自己卖出的股票在一个时间段的涨幅更高,或是跌幅更低。

美股市场数据显示,大量的个人投资者听从自己直觉,经常在错误的时间增加投资或撤回投资。有意思的是,这些投资者往往会认为自己的投资水平至少超过均值——这是一种认知偏差,在很多领域都体现,就像是大多数老司机会认为自己的驾驶水平高于平均水平,包括那些经常超速等存在违章行为的司机。

同样,观察美国市场上共同资金和对冲基金从1995年到2009年的业绩,会让人尴尬的发现,共同基金经理帮助投资者赚取的高于业绩基准的超额回报,与其收取的交易费用大致相当;而对冲基金会在一些年头带来较高的业绩回报,但也在某些关键年头会创造远高于预期的投资损失。

《通往财富自由之路》一书展现了一种全新的财富管理方法。这种方法建立在普林斯顿经济学家伯顿·马尔基尔《漫步华尔街》提出的思路之上,那就是弄清投资者对风险的容忍度,然后确定最优的资产配置。接下来,投资者需要做的不是由自己或专业的理财经理寻觅良机,而是购买能代表自己投资组合中每个资产类别的指数基金。《通往财富自由之路》这本书由此确立了构筑财富配置框架的思路。

财富管理的观念前提

构筑财富配置框架,首先要确立正确的风险观念。这就有必要引入行为金融学有关损失厌恶、处置效应、控制错觉、认知失调、框定依赖等认知偏差的发现,从而对自我的决策效能以及不可避免的认知偏差和缺陷达成理解。

《通往财富自由之路》书中叙述了美国、中国等主要经济体在过去100多年里的经济发展变化,再以道琼斯指数的长期浮动,美国房地产市场在2007年前后发生的剧烈震动为例指出,基于已知和未知的市场风险,因而市场并不能为投资者提供足够的财务安全保障,并不能也不应该是管理财富的唯一途径。

管理财富,尽可能确保财富的保值增值,投资者还要学会“驾驭和承受投机狂热强加给整个市场的不稳定性”。任何投机泡沫都会让那些在后期参与的人血本无归。

《通往财富自由之路》书中指出,“涉及财富框架是为了满足……3个看似互不相容的需求”,包括“财务安全的需求”,“寿命延长时,维持自身生活水平的需求”,“追求目标、实现梦想的需求”。这三种需求由低到高,分别对应着不一样的财务目标和风险。我们可以根据自己的财务状况以及三个层面的目标需要进行区分。

具体来说,第一个层面,我们必须要确保无论金融市场的表现如何,都能及时获得充足的现金。第二个层面,我们从金融市场获得的收益一定要超过自己的生活支出。第三个层面,为了制造出财富创造和财富流动的可能性,从而实现梦想目标,我们将需要将资本配置在一些可能造成大量资本损益的投资组合或企业(高风险项目)之中。

建立财富管理框架

《通往财富自由之路》书中解析了建立财富管理框架,所可能、需要接触的每一种投资项目(产品)。

首先是私营企业。一家年增长20%-30%的企业,究竟应该化划为以上区分的三种层面中的哪一种?许多企业家或经理人可能会认为,年增长额如此之高的企业,显然属于安全型资产。《通往财富自由之路》这本书指出,不同行业的企业有着不同的价值增长空间,但无论如何,如果一家企业具有高于市场均值的收益,也就难以避免带有高于市场风险的调整,素以应将之划为梦想型资产。这意味着,企业家、企业持有人如果将企业认定为安全型资产,将可能面临资产过于集中的风险。

集中持有的股票和股票期权呢?书中指出,这类资产具有高杠杆性,且资产类型相对集中,所以应归于梦想型风险等级。

房地产项目则应根据其实际用途和区位分布进行区分:必要的生活居所是安全性资产,但如果住房的抵押贷款压力很大,杠杆性质就不同了,则应划为市场风险等级。如果我们的房子具有高杠杆性,或是处于房产中介所称的前景无限的区域(意味着当下布局和配套十分糟糕),该房产就属于梦想型风险等级。

《通往财富自由之路》书中指出,如果经济、社会不稳定情况下,实物黄金确实可能是很好的保值选择,是安全性资产;但在其他很多情况下,黄金的投资都存在很大的价格泡沫,所以更接近于梦想型资产。书中还就对冲基金、私募股权、期货、大宗商品、外汇等投资展开了具体分析。

值得一提的是,这本书将人力资本定义为重要的梦想型资产。“胸心外科专业医生、才艺高超的建筑师、杰出的基金经理、广受欢迎的脱口秀节目主持人以及摇滚明星”都拥有可以归入梦想型资产的人力资本,而且在“机器换人”已成大势所趋的当下,上述专业性的人力资本的盈利、变现前景非常令人乐观。

《通往财富自由之路》这本书阐述了目标驱动的财富管理的7个步骤,包括:概述目标,将投资目标变成现金流,创建财富分配的框架(将所有资产和负债纳入,进行分类),评估风险分配(最优风险分配必须同时考虑你的经济能力和你承受损失的心理能力),实现资产配置和风险投资,分析和压力测试,审查和再平衡。接下来,就可以构建我们的市场组合了。

上段所述的分析和压力测试环节尤为重要。我们可以开展的这类测试可以是“市场崩盘测试”,也就是说,假如市场指数下跌了50%,我们持有的梦想型资产价值变成了零,其他类别的资产的价值也大大下跌,我们将如此满足自己的基本需求?又如,“失业测试”,假定我们失业,收入来源中断,我们将如此维持家庭开支,能否保留自己的房屋这类关键资产,还是被迫贱卖?“难以量化的风险测试”,假定我们居住的城市遇上了地震或是台风等严重灾害,我们将迎来什么样的资产状况?

作者简介

郑渝川:资深书痴,买书如山倒,“剁手”频率高。书评、时评作家,现居成都。千余篇书评见于《深圳特区报》《信息时报》《广州日报》《上海证券报》等国内多家报媒。

审读:谭录岗